Witam na moim blogu

“W co wierzę? … (...)

Że nie należy kłamać …

ja tak sądzę”

“W co wierzę? … (...)

Że nie należy kłamać …

ja tak sądzę”

Juliusz Słowacki “Beniowski”

Oby powyższy cytat towarzyszył mi na tej stronie. Zresztą już wcześniej inny wybitny Polak Waldemar Łysiak posłużył się nim jako mottem do książki „Stulecie kłamców”.

Określam siebie jako konserwatywnego zwolennika wolności gospodarczej. Chciałbym podkreślić także, że wartości chrześcijańskie i dekalog są mi szczególnie bliskie.

Grzegorz Leszek Jaszczura

11

16

Uporządkowanie gospodarki wod.-ściek. a opł. adiacencka

Kategorie: Aktualności | 16 listopada, 2015

Otrzymaliśmy, jako trójka radnych, tj. K. Zagajska, R. Solipiwko i ja – G. Jaszczura, odpowiedź od Pana Prezydenta w sprawie naszych wątpliwości i zapytań, dotyczących ogólnie to ujmując uporządkowania gospodarki wodno-ściekowej w Dąbrowie Górniczej, w powiązaniu z ustalaniem opłaty adiacenckiej za wybudowanie urządzeń infrastruktury technicznej przez Gminę. Treść pisma przedstawiłem we wpisie: Opłata adiacencka do likwidacji!.

Otrzymaliśmy, jako trójka radnych, tj. K. Zagajska, R. Solipiwko i ja – G. Jaszczura, odpowiedź od Pana Prezydenta w sprawie naszych wątpliwości i zapytań, dotyczących ogólnie to ujmując uporządkowania gospodarki wodno-ściekowej w Dąbrowie Górniczej, w powiązaniu z ustalaniem opłaty adiacenckiej za wybudowanie urządzeń infrastruktury technicznej przez Gminę. Treść pisma przedstawiłem we wpisie: Opłata adiacencka do likwidacji!.

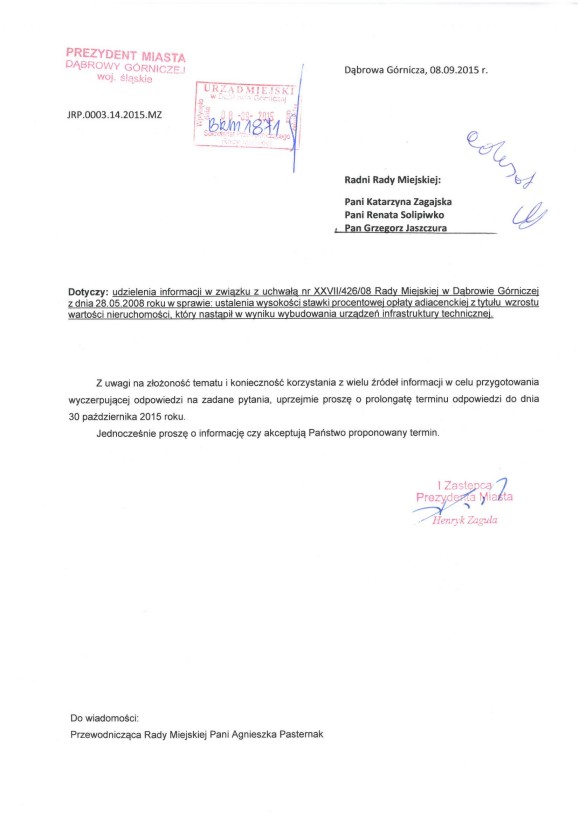

Teraz odpowiedź. Długo to trwało, ale jak sam Pan I Z-ca Prezydenta (obecnie na chorobowym, ale chyba radośnie znowu w PO) H. Zaguła (zobacz z ciekawości) przyznawał (jeszcze przed chorobą) ma miejsce: „złożoność tematu i konieczność korzystania z wielu źródeł informacji w celu przygotowania wyczerpującej odpowiedzi na zadane pytania, uprzejmie proszę o prolongatę terminu odpowiedzi […]”.

Teraz odpowiedź. Długo to trwało, ale jak sam Pan I Z-ca Prezydenta (obecnie na chorobowym, ale chyba radośnie znowu w PO) H. Zaguła (zobacz z ciekawości) przyznawał (jeszcze przed chorobą) ma miejsce: „złożoność tematu i konieczność korzystania z wielu źródeł informacji w celu przygotowania wyczerpującej odpowiedzi na zadane pytania, uprzejmie proszę o prolongatę terminu odpowiedzi […]”.

Postaram się wkleić całą odpowiedź, chociaż jest to kilka stron maszynopisu. Odpowiedź ostatecznie nawet podpisał Pan Prezydent Zb. Podraza (SLD-ZL).

„Przedstawiam poniżej informacje dotyczące poszczególnych zagadnień zawartych w piśmie z dnia 31.08.2015 roku:

„Przedstawiam poniżej informacje dotyczące poszczególnych zagadnień zawartych w piśmie z dnia 31.08.2015 roku:

1) podanie znaku sprawy oraz instytucji płatniczej dokonującej kontroli administracyjnej wniosku o płatność dla operacji: „Uporządkowanie gospodarki wodno-ściekowej w gminie Dąbrowa Górnicza”, podanie liczby etapów w których rozliczono operację oraz okresu związania z celem operacji,

– zgodnie z umową o dofinasowanie projektu pn.: „Uporządkowanie gospodarki wodno-ściekowej w gminie Dąbrowa Górnicza” – etap I, beneficjent (Gmina Dąbrowa Górnicza) co najmniej raz na trzy miesiące sporządza i przekazuje do Instytucji Wdrażającej (IW) wniosek o płatność. Instytucją Wdrażającą odpowiedzialną za weryfikację merytoryczną i finansową wniosku beneficjenta o płatność dla przedmiotowego projektu jest Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW) z siedzibą w Warszawie, ul. Konstruktorska 3a, 02-673 Warszawa. Do dnia dzisiejszego złożono 24 wnioski o płatność (z czego 24 zostały zatwierdzone przez NFOŚiGW), w tym:

| Nr wniosku o płatność | Okres za jaki składany był wniosek | Znak sprawy | |||

| POIS.01 .01 .00-00-1 03/08-01 | 2007-06-01 – 2010-09-30 | JRP.MZ.3060-39/10 | |||

| POIS.01 .01 .00-00-1 03/08-02 | 2010-10-01 – 2010-12-31 | JRP.042.1.2011.MZ | |||

| POIS.01 .01 .00-00-1 03/08-03 | 2011-01-01- 2011-03-31 | JRP.042.17.2011.MZ | |||

| POIS.01 .01 .00-00-1 03/08-04 | 2011-04-01- 2011-06-30 | JRP.042.22.2011.MZ | |||

| POIS.01 .01 .00-00-1 03/08-05 | 2011-07-01- 2011-09-30 | JRP.042.34.2011.MZ | |||

| POIS.01 .01 .00-00-1 03/08-06 | 2011-10-01- 2011-12-31 | JRP.042.3.2012.MZ | |||

| POIS.01 .01 .00-00-1 03/08-07 | 2012-01-01 – 2012-03-31 | JRP.042.15.2012.MZ | |||

| POIS.01 .01 .00-00-1 03/08-08 | 2012-04-01 – 2012-05-31 | JRP.042.17.2012.MZ | |||

| POIS.01 .01 .00-00-1 03/08-09 | 2012-06-01 – 2012-06-30 | JRP.042.19.2012.PZ | |||

| POIS.01 .01 .00-00-1 03/08-1 0 | 2012-07-01 – 2012-09-30 | JRP.042.25.2012.MZ | |||

| POIS.01 .01 .00-00-1 03/08-1 1 | 2012-10-01 – 2012-12-31 | JRP.042.3.2013.MZ | |||

| POIS.01 .01 .00-00-1 03/08-1 2 | 2013-01-01 – 2013-02-11 | JRP.042.5.2013.MZ | |||

| POIS.01 .01 .00-00-1 03/08-1 3 | 2013-02-12- 2013-03-31 | JRP.042.10.2013.MZ | |||

| POIS.01 .01 .00-00-1 03/08-14 | 2013-04-01 – 2013-06-30 | JRP.042.17.2013.MZ | |||

| POIS.01 .01 .00-00-1 03/08-1 5 | 2013-07-01 – 2013-09-30 | JRP.042.22.2013.MZ | |||

| POIS.01 .01 .00-00-1 03/08-16 | 2013-10-01 – 2013-12-31 | JRP.042.1.2014.MZ | |||

| POIS.01 .01 .00-00-1 03/08-1 7 | 2014-01-01 – 2014-03-31 | JRP.042.17.2014.MZ | |||

| POIS.01 .01 .00-00-1 03/08-1 8 | 2014-04-01 – 2014-04-30 | JRP.042.21.2014.MZ | |||

| POIS.01 .01 .00-00-1 03/08-1 9 | 2014-05-01 – 2014-06-30 | JRP.042.31.2014.MZ | |||

| POIS.01 .01 .00-00-1 03/08-20 | 2014-07-01 – 2014-09-30 | JRP.042.47.2014.MZ | |||

| POIS.01 .01 .00-00-1 03/08-21 | 2014-10-01 – 2014-10-31 | JRP.042.54.2014.MZ | |||

| POIS.01 ,01 .00-00-1 03/08-22 | 2014-11-01- 2015-01-31 | JRP.042.8.2015.MZ | |||

| POIS.01 .01 .00-00-1 03/08-23 | 2015-02-01 – 2015-04-30 | JRP.042.17.2015.MZ | |||

| POIS.01 .01 .00-00-1 03/08-24 | 2015-05-01 – 2015-07-31 | JRP.042.25.2015.MZ | |||

Planuje się złożyć jeszcze dwa wnioski beneficjenta o płatność:

– wniosek o płatność – sprawozdawczy, za okres: 2015-08-01 – 2015-10-31

– wniosek o płatność – końcowy, za okres: 2015-11-01 – 2015-12-31

Zgodnie z umową o dofinasowanie przez zakończenie realizacji Projektu należy rozumieć ostatni dzień kwalifikowalności wydatków tj. 31.12.2015 roku,

(To bardzo istotna informacja. Myślę, że Mieszkańcy, którzy będą się „sądzić” z Panem Prezydentem po otrzymaniu decyzji o naliczonej opłacie adiacenckiej 50-procentowej mogą próbować powoływać się na ten fakt. – przyp. mój)

ponadto beneficjent zobowiązany jest do zapewnienia trwałości Projektu, w okresie 5 lat od daty, w której doszło do łącznego spełnienia trzech warunków, tj.: zaplanowane w ramach Projektu czynności zostały faktycznie wykonane, wszystkie wydatki zostały opłacone przez Beneficjenta, dofinansowanie zostało wypłacone Beneficjentowi.

2) wyrażonej procentowo i liczbowo wartości kosztów podlegających refundacji ze środków PO Infrastruktura i Środowisko (środki unijne) i wartości kosztów stanowiących wkład własny Gminy,

– poniżej przedstawiam źródła finansowania wydatków w ramach Projektu, w podziale na wydatki kwalifikowane finansowane środkami unijnymi i środkami gminy oraz wydatki niekwalifikowane finansowane środkami gminy:

Lp. Wyszczególnienie – Kwota – Udział

I Razem wydatki w ramach Projektu (1)+(2) – 490 006 604,83 – 100%

1 Razem wydatki kwalifikowane – 283 008 817,08 – 58%

1a wydatki kwalifikowane finansowane z środków (JE (1)*85% – 240 557 494,51 – 49%

1b Wydatki kwalifikowane finansowane przez Gminę (1)*15% – 42 451 322,57 – 9%

2 Razem wydatki niekwalifikowane – 206 997 787,75 – 42%

2a Wydatki niekwalifikowane finansowane przez Gminę (2)*100% – 206 997 787,75 – 42%

3) wyrażonej kwotowo wartości kosztów całkowitych inwestycji, wartości kosztów kwalifikowanych inwestycji od których wyliczono kwotę udzielonej pomocy, wartość kosztów niekwalifikowanych inwestycji, w tym podatku VAT i koszty robót dodatkowych,

– poniżej przedstawiam zestawienie kluczowych kwot Projektu, w tym kwalifikowanych kosztów Projektu (2), które po przemnożeniu przez współczynnik luki finansowej (4) oraz współczynnik maksymalnego udziału dofinansowania (6) określają kwotę udzielonej pomocy (7).

Lp. Wyszczególnienie Kwota w zł

1 Całkowity koszt projektu, w tym: 490 006 604,83

2 – koszty kwalifikowane 382 186 113,54

3 – koszty niekwalifikowane 107 820 491,29

3a w tym VAT niekwalifikowany 59 430 596,76

4 Współczynnik luki finansowej z wniosku o dofinansowanie 74,05%

5 Maksymalna kwota wydatków kwalifikowanych = (2) *(4) 283 008 817,08

6 Maksymalny udział dofinansowania w wydatkach kw. 85%

7 Dofinansowanie = (5)*(6) 240 557 494,51

Jednocześnie informuję, że koszy robót wykonanych na podstawie zamówień dodatkowych (netto + vat niepodlegający odliczeniu) stanowiły koszty kwalifikowane Projektu, od których wyliczona została kwota dofinansowania. Łączna wartość brutto zamówień dodatkowych wyniosła 7 574 712,27 zł.

4) wyrażonej kwotowo kwoty pomocy z przedłożonych wniosków o płatność i kwoty pomocy jaka została faktycznie wypłacona,

– dotychczas złożono 24 wnioski beneficjenta o płatność, w których wnioskowano o refundację lub zaliczkę na łączną kwotę 226 127 872,98 zł. Wszystkie 24 wnioski zostały zatwierdzone przez NFOŚiGW, środki o które w nich wnioskowano zostały wypłacone a udzielone zaliczki rozliczone.

5) wyrażonej kwotowo wartości zastosowanych przez instytucję płatniczą cięć kosztów kwalifikowanych, oraz naliczonych kar i sankcji,

– w stosunku do przedmiotowego Projektu instytucja płatnicza ani żadna inna instytucja do tego uprawniona nie zastosowała cięcia kosztów kwalifikowanych, nie naliczyła kar i sankcji.

6) wyrażonej kwotowo wartości kosztów ogólnych (nadzór inwestorski, sporządzenie dokumentacji projektowej, aktualizacji kosztorysów, inwentaryzacji geodezyjnej, innych opłat), które nie podlegały refundacji ze środków unijnych,

– zgodnie z informacją zawartą w odpowiedzi na pytanie 3, wyjaśniam że nie wszystkie koszty, które nie podlegały refundacji ze środków unijnych są jednocześnie kosztami niekwalifikowanymi. Poniżej przedstawiam zestawienie wyszczególnionych w pytaniu kosztów, które nie podlegały refundacji ze środków unijnych.

Lp. Wyszczególnienie kwota

1 Nadzór inwestorski (nadzór nad robotami budowlanymi, nadzory autorskie) 2 395 038,61 zł

2 Sporządzenie dokumentacji projektowej 2 601 124,85 zł

3 Opłaty za wycinkę drzew i krzewów 28 749 982,46 zł

4 Opłaty za umieszczenie urządzeń w pasie drogowym 1 408 927,53 zł

5 Opłaty za sporządzenie wypisów i wyrysów z rejestrów gruntów 1 628,81 zł

Aktualizacja kosztorysów wykonywana była w ramach usługi na przygotowanie dokumentacji przetargowej i nie była osobno wyceniana. Natomiast inwentaryzacja geodezyjna wykonywana była w ramach umów na roboty budowlane i podlegała refundacji ze środków unijnych.

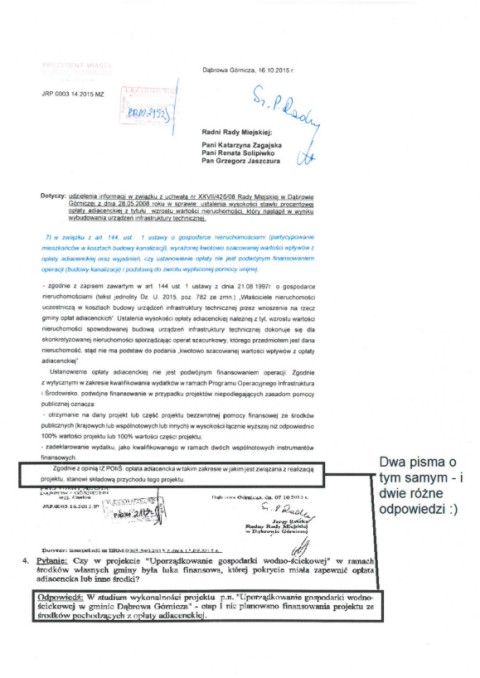

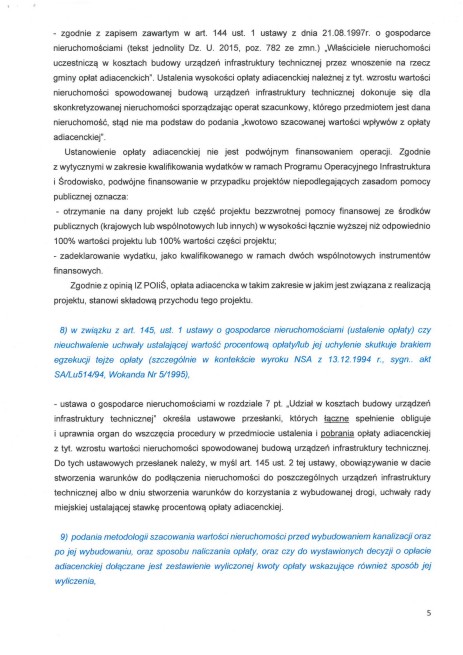

7) w związku z art. 144, ust. 1 ustawy o gospodarce nieruchomościami (partycypowanie mieszkańców w kosztach budowy kanalizacji), wyrażonej kwotowo szacowanej wartości wpływów z opłaty adiacenckiej oraz wyjaśnień, czy ustanowienie opłaty nie jest podwójnym finansowaniem operacji (budowy kanalizacji) i podstawą do zwrotu wypłaconej pomocy unijnej,

– zgodnie z zapisem zawartym w art. 144 ust. 1 ustawy z dnia 21.08.1997 r. o gospodarce nieruchomościami (tekst jednolity Dz. U. 2015, póz. 782 ze zmn.) „Właściciele nieruchomości uczestniczą w kosztach budowy urządzeń infrastruktury technicznej przez wnoszenie na rzecz gminy opłat adiacenckich”. Ustalenia wysokości opłaty adiacenckiej należnej z tyt. wzrostu wartości nieruchomości spowodowanej budową urządzeń infrastruktury technicznej dokonuje się dla skonkretyzowanej nieruchomości sporządzając operat szacunkowy, którego przedmiotem jest dana nieruchomość, stąd nie ma podstaw do podania „kwotowo szacowanej wartości wpływów z opłaty adiacenckiej”.

Ustanowienie opłaty adiacenckiej nie jest podwójnym finansowaniem operacji. Zgodnie z wytycznymi w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Infrastruktura i Środowisko, podwójne finansowanie w przypadku projektów niepodlegających zasadom pomocy publicznej oznacza:

– otrzymanie na dany projekt lub część projektu bezzwrotnej pomocy finansowej ze środków publicznych (krajowych lub wspólnotowych lub innych) w wysokości łącznie wyższej niż odpowiednio 100% wartości projektu lub 100% wartości części projektu;

– zadeklarowanie wydatku, jako kwalifikowanego w ramach dwóch wspólnotowych instrumentów finansowych.

Zgodnie z opinią IZ PONŚ, opłata adiacencka w takim zakresie w jakim jest związana z realizacją projektu, stanowi składową przychodu tego projektu.

(Hmm, to jak to w końcu jest Panie Prezydencie?, schizofrenia czy co?, albowiem:

(Hmm, to jak to w końcu jest Panie Prezydencie?, schizofrenia czy co?, albowiem:

na pytanie w interpelacji radnego J. Reszke: Czy w projekcie „Uporządkowanie gospodarki wodno-ściekowej” w ramach środków własnych gminy była luka finansowa, której pokrycie miała zapewnić opłata adiacencka lub inne środki?

Pan Prezydent odpowiedział:

„W studium wykonalności projektu p.n. „Uporządkowanie gospodarki wodno-ściekowej w gminie Dąbrowa Górnicza – etap I nie planowano finansowania projektu ze środków pochodzących z opłaty adiacenckiej.„!!!

Rozumiem 🙂 : gra słów!„).

8) w związku z art. 145, ust. 1 ustawy o gospodarce nieruchomościami (ustalenie opłaty) czy nieuchwalenie uchwały ustalającej wartość procentową opłaty/lub jej uchylenie skutkuje brakiem egzekucji tejże opłaty (szczególnie w kontekście wyroku NSA z 13.12.1994 r., sygn.. akt SA/LU514/94, Wokanda Nr 5/1995),

– ustawa o gospodarce nieruchomościami w rozdziale 7 pt. „Udział w kosztach budowy urządzeń infrastruktury technicznej” określa ustawowe przesłanki, których łączne spełnienie obliguje i uprawnia organ do wszczęcia procedury w przedmiocie ustalenia i pobrania opłaty adiacenckiej z tyt. wzrostu wartości nieruchomości spowodowanej budową urządzeń infrastruktury technicznej. Do tych ustawowych przesłanek należy, w myśl art. 145 ust. 2 tej ustawy, obowiązywanie w dacie stworzenia warunków do podłączenia nieruchomości do poszczególnych urządzeń infrastruktury technicznej albo w dniu stworzenia warunków do korzystania z wybudowanej drogi, uchwały rady miejskiej ustalającej stawkę procentową opłaty adiacenckiej.

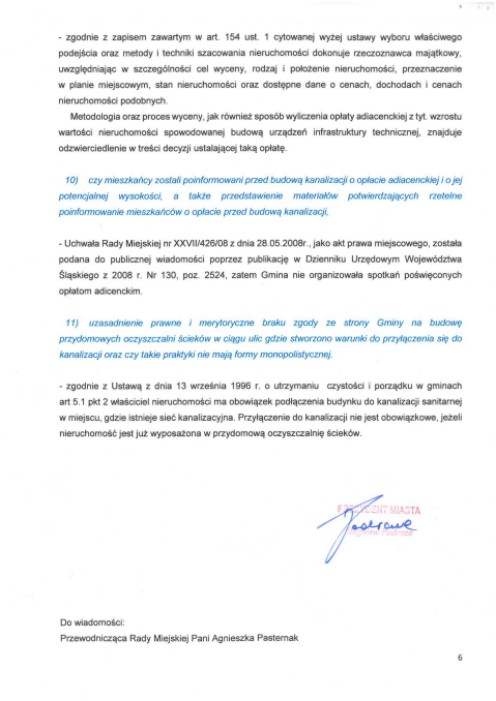

9) podania metodologii szacowania wartości nieruchomości przed wybudowaniem kanalizacji oraz po jej wybudowaniu, oraz sposobu naliczania opłaty, oraz czy do wystawionych decyzji o opłacie adiacenckiej dołączane jest zestawienie wyliczonej kwoty opłaty wskazujące również sposób jej wyliczenia,

– zgodnie z zapisem zawartym w art. 154 ust. 1 cytowanej wyżej ustawy wyboru właściwego podejścia oraz metody i techniki szacowania nieruchomości dokonuje rzeczoznawca majątkowy, uwzględniając w szczególności cel wyceny, rodzaj i położenie nieruchomości, przeznaczenie w planie miejscowym, stan nieruchomości oraz dostępne dane o cenach, dochodach i cenach nieruchomości podobnych.

Metodologia oraz proces wyceny, jak również sposób wyliczenia opłaty adiacenckiej z tyt. wzrostu wartości nieruchomości spowodowanej budową urządzeń infrastruktury technicznej, znajduje odzwierciedlenie w treści decyzji ustalającej taką opłatę.

10) czy mieszkańcy zostali poinformowani przed budową kanalizacji o opłacie adiacenckiej i o jej potencjalnej wysokości, a także przedstawienie materiałów potwierdzających rzetelne poinformowanie mieszkańców o opłacie przed budową kanalizacji,

– Uchwała Rady Miejskiej nr XXVII/426/08 z dnia 28.05.2008r, jako akt prawa miejscowego, została podana do publicznej wiadomości poprzez publikację w Dzienniku Urzędowym Województwa Śląskiego z 2008 r. Nr 130, poz. 2524, zatem Gmina nie organizowała spotkań poświęconych opłatom adicenckim.

(Ciekawe, a przy np. lewackich org. pozarządowych ilość konsultacji i spotkań w sprawach ich działań i posunięć jest „nieskończona” 🙂 – przyp. mój).

11) uzasadnienie prawne i merytoryczne braku zgody ze strony Gminy na budowę przydomowych oczyszczalni ścieków w ciągu ulic gdzie stworzono warunki do przyłączenia się do kanalizacji oraz czy takie praktyki nie mają formy monopolistycznej.

– zgodnie z Ustawą z dnia 13 września 1996 r. o utrzymaniu czystości i porządku w gminach art 5.1 pkt 2 właściciel nieruchomości ma obowiązek podłączenia budynku do kanalizacji sanitarnej w miejscu, gdzie istnieje sieć kanalizacyjna. Przyłączenie do kanalizacji nie jest obowiązkowe, jeżeli nieruchomość jest już wyposażona w przydomową oczyszczalnię ścieków.„

(Jasne Panie Prezydencie, przy okazji postraszyć i pogonić Mieszkańca zawsze można; nawet tam, gdzie uporządkowanie gospodarki wodno-ściekowej Mieszkańcy znają z opowiadań i snów (pismo obok dostali Mieszkańcy ul. Tworzeń, odnogi na Strzemieszyce! – przyp. mój).

(Jasne Panie Prezydencie, przy okazji postraszyć i pogonić Mieszkańca zawsze można; nawet tam, gdzie uporządkowanie gospodarki wodno-ściekowej Mieszkańcy znają z opowiadań i snów (pismo obok dostali Mieszkańcy ul. Tworzeń, odnogi na Strzemieszyce! – przyp. mój).

Prezydent Miasta Zbigniew Podraza

Ps Nadal czekamy na odpowiedź na interpelację dot. opłaty adiacenckiej: http://grzegorzjaszczura.pl/?p=35349#more-35349, nota bene podpisanej przeze mnie wraz z posłem R. Warwasem.

Komentarze

6 komentarzy do “Uporządkowanie gospodarki wod.-ściek. a opł. adiacencka”

Zostaw komentarz

Mieszkańcy znowu otrzymują opłatę naliczoną w wysokości 50 procent!

to po prostu skandal:

„Zgodnie z opinią IZ PONŚ, opłata adiacencka w takim zakresie w jakim jest związana z realizacją projektu, stanowi składową przychodu tego projektu.

(Hmm, to jak to w końcu jest Panie Prezydencie?, schizofrenia czy co?, albowiem:

Na pytanie w interpelacji radnego J. Reszke: Czy w projekcie „Uporządkowanie gospodarki wodno-ściekowej” w ramach środków własnych gminy była luka finansowa, której pokrycie miała zapewnić opłata adiacencka lub inne środki?

Pan Prezydent odpowiedział:

„W studium wykonalności projektu p.n. „Uporządkowanie gospodarki wodno-ściekowej w gminie Dąbrowa Górnicza – etap I nie planowano finansowania projektu ze środków pochodzących z opłaty adiacenckiej.„!!!”

Brawo Panie Grzegorzu !!! Tą sitwę kombinatorów należy punktować i pokazywać wszem i wobec jej olbrzymi pęd do golenia mieszkańców z ich kasy !!!!Na dużej inwestycji można się mocno obłowić i taki jest cel tej pożal się Bożę tfu, tfu, „władzy” w DG. Skąd my to znamy ???? Znamy z tych wszystkich lat rządów komuchów w naszym mieście i ich popleczników z TPDG, a obecnie również i Platfusów i ich chęć pogrzebania w naszych (mieszkańców) kieszeniach !!!!! Głęboko się zastanawiam, czy nie lepszym wyjściem aby się pozbyć tych wszystkich pijawek nie byłoby wpuścić kilku tzw. uchodźców którzy by zrobili z nimi wieczny

porządek ??? Przecież nikt by po hienach nie płakał !!!!!

a nie jest tak ze wysokość tej opłaty ustalono na sesji rady i radni poprzedniej kadencji ( np pani Zagajska) nie miała wtedy wątpliwości ?

Gubią się Panie Grzegorzu.

Panie Grzegorzu: tak trzymać!